הממשלה מציגה את הכלי המושלם להנצחת אי-שוויון בחברה

בימים אלה מנסה הממשלה לייצר דירוג אשראי לכל האזרחים שיהיה נגיש לכל הבנקים. על הדרך ירמסו את הפרטיות שלנו, יקלו עוד יותר על מי שיש לו כסף ויקשו עוד הרבה יותר על מי שאין לו

כותב אורח: דוד לוי-פאור

אי-שוויון בממדים הישראלים אינו תופעת טבע. הוא יציר בני אדם. לעיתים במחדל, לרוב במעשה מכוון. ייצור האי-שוויון אינו קל ואינו נעשה בבת אחת. הוא מחייב מאמץ וברית פוליטית בין הפוליטיקאים והרגולוקרטים. היום, כשלושה עשורים ויותר לאחר האצת התהליך, נמצאה הדרך להפוך את האי-שוויון הארעי הזה להסדר של קבע. המנעול נמצא, והמפתחות להמשך השעבוד גם הם נמצאו. כל מה שנותר הוא לזרוק את המפתח לבאר.

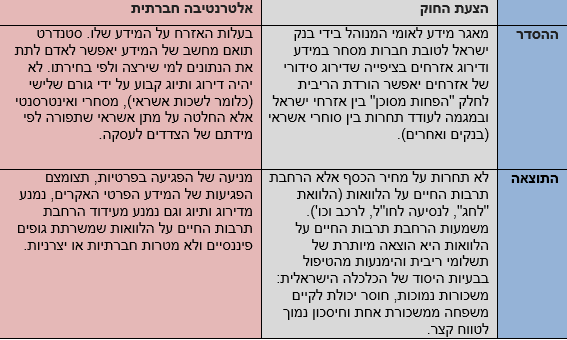

הכיצד? כדי להבטיח את ההצלחה בשימור הפערים שיצרו החליטו חכמינו לייבא מארה"ב את הרעיון של "דירוג אשראי". מה יפה יותר, חושבים שם באליטה הבירוקרטית והפוליטית הישראלית, מאשר לדרג אנשים? מה צודק יותר מאשר ליצור היררכיות של אמינות פיננסית? הרי ידוע ונתון: העולם נבנה באופן היררכי. אנחנו, בנותינו ובנינו בוודאי ובוודאי נזכה בדירוג גבוה. כמובן, כדי שאנחנו נזכה בדירוג גבוה מישהו אחר צריך לזכות בדירוג נמוך.

את תמונת העולם ההיררכית הזאת הם מתכוונים ליצור באמצעות יצירת מאגר מידע פיננסי ברמה הלאומית. בנק ישראל לקח על עצמו את איסוף המידע והקמת המאגר הלאומי ואת העברת הנתונים למדרגים. בלשון הנקייה של יוזמי המהלך: סוחרי המידע הופכים ל"לשכות אשראי", המתייגים ל"מדרגים", והאזרחים ל"לקוחות". הדירוג, לשיטתם, הוא רק שיקוף של מצב טבע נתון של היררכיה של אזרחים מסוכנים יותר ופחות, ולא בית היוצר של ההיררכיה. עולם הפוך.

> כך הופך משרד האוצר למונופול ששולט בכל משרדי הממשלה

לא הילדים שלו יסבלו מזה. בנימין נתניהו ברמת חובב (קובי גדעון / לעמ)

בוא נציג את העובדות ונבהיר את הסוגיה: על שולחן ועדת הכלכלה של הכנסת מונחת לדיון "הצעת חוק נתוני אשראי – התשע"ו 2015" (PDF), הצעה שהגישה הממשלה עצמה. ההצעה מקדמת איסוף, דירוג ומסחור במידע פיננסי של אזרחי ישראל. הקמת המאגר הפיננסי הזה עלולה בפוטנציה לכלול פרטים פיננסיים רבים ומקיפים יותר מאשר מאגרי המידע של מס הכנסה והשב"כ גם יחד. הצעת החוק פשוט לא מגבילה את היקף איסוף הנתונים.

ההיגיון, כאמור, הוא קידום תחרות בשוק האשראי והרצון לאזן את פערי המידע בין סוחרי אשראי גדולים (לדוגמא בנקים) וקטנים וכך לקדם תחרות. אבל בעולם התועלתני של מקבלי ההחלטות בישראל המטרה מקדשת את האמצעים. קידום התחרות מקדש כאן פגיעה בפרטיות, תיוג וחשיפה של המידע הפיננסי של הלווים בפני המלווים. גם עתה יש לבנק שאנחנו לקוחותיו נתונים עלינו, אבל מה שנעשה כאן הוא איגום כל המידע ממקורות שונים והעמדתו לרשות חברות עסקיות שידרגו אותנו בדירוג שיעבור לידי כל הגורמים המלווים, ושעשוי להפוך לכלי מרכזי במשטור האזרח. פעולה זו, איני צריך לשכנע, גרועה מהקמת המאגר הביומטרי.

לא אח גדול אחד יהיה לנו כאן, אלא תאומים סיאמים: המדינה בדמות האח הגדול הקלאסי וחברות הדירוג והסחר באשראי, שיקבלו את נתונינו מהמדינה, בדמות האח הצעיר שייצר את התיוג וידאג לדחוף אשראי ככל יכולתו. יד ביד, המדינה הגדולה והעסקים הגדולים, כל זה בשירות הרחבת שוק האשראי ובאמצעות יצירת מנגנונים היררכיים להסדרת סיכונים מדומיינים.

המציאות שבה הישראלים הם מהאמינים שבין מחזירי ההלוואות בעולם (ראו עדות המפקח על הבנקים ועדות מנכ"ל איגוד הבנקים בדיון בוועדת הכספים של הכנסת בעניין מחיקת החוב לנוחי דנקנר) הופכת בחוק זה משועבדת למודל סיכון היררכי שנכפה גם על מי שידוע שיחזיר חובותיו גם אם יחסוך אוכל מפי ילדיו. כל זה נובע מכוונות טובות, אבל הדרך לגיהינום רצופה בכוונות טובות.

אפליה מדעית

לפי הצעת החוק גם פעולת הדירוג עצמה ממוסחרת. בנק ישראל רוחץ כפיו מפעילות הדירוג ומעביר את האחריות לחברות עסקיות. אלו מצדן חופשיות לנהוג כרצונן במעשה הדירוג ובפעולת התיוג. הנחת החוק היא שסוחרי האשראי מעוניינים בלקוחות שהם מעוטי סיכון. אלא שאי אפשר לגבות ריבית גבוהה מלקוחות מעוטי סיכון, בדיוק בגלל שהם מעוטי סיכון. מכיוון שכך הלקוח האידאלי של סוחר האשראי הוא לא הלקוח שאין בו סיכון, אלא הוא הלקוח שהדירוג בפועל שלו נמוך מהסיכון הממשי שהוא מייצג, כל זה באמתלה שהוא מסוכן יותר ממה שהוא מסוכן בפועל.

כיצד מאתרים לווים כאלה? יוצרים דירוג אשראי בצורה שמסייעת לאתר את הלקוחות הללו ודוחפים להם הלוואות שלא ביקשו. פעולת הדירוג, אם נלמד מהדוגמא האמריקאית, הופכת את הלווים לשקופים יותר בפני סוחרי האשראי ולכן גם לפגיעים יותר. לדוגמא, חברות הדירוג מספקות מידע על מספר הבקשות לאשראי, כך שככל שהצרכן זקוק יותר לאשראי כך מחירו של האשראי עולה, מכיוון שחיפוש האשראי עצמו "מפליל" ופוגע בדירוג.

לעומת זאת, כדי לקבל אשראי בעתיד אדם חייב לקחת אשראי כלשהו כבר בהווה, כיוון שללא לקיחת הלוואות "היסטוריית האשראי" שלו נמצאת חסרה. כדי להעצים ולשפר את דירוג האשראי של לווה הוא או היא צרכים לקחת עוד ועוד הלוואות. זהו אבסורד, לפחות למי שחושב שחיסכון ושכר עבודה הוגן הם המקור הנכון לניהול התקציב האישי והמשפחתי, והמטרה הראויה למדיניות צמיחה כלכלית.

> בישראל עדיף לשרוף גז ולא לפתח אנרגיה מתחדשת

כך התחרות הופכת למטרה, מנגנוני תחרות לתמונת עולם היררכית ואי-שוויוניות, וזו מצידה הופכת למכניזם רגולטורי-פוליטי שמדרג את החברה הישראלית. לחלק הוא מקצה אשראי בזול ולחלק אשראי ביוקר.

אם כולנו היינו נולדים היום ללא נכסים מולדים, ללא חובות, ללא קשי יום ועובדים במשכורת נאה (כמוני) – מה טוב. כולנו היינו זוכים לדירוג אשראי מעולה ולכולנו תנאי פתיחה זהים. אלא מה, החברה הישראלית משוסעת, מפולגת ובעלת רמות אי-שוויון מחרידות. כיוון שכך אין לנו אלא לצפות לשיקוף המצב הקיים אל תוך הדירוג וממנו להנצחת האי-שוויון. חכמינו לא רק שהשכילו ליצר מנגנון דירוג נוסף, אלא אף הפכו אותו למפתח שנועל את השרשרת וחותם את הסיכויים ליצירת חברה שוויונית.

מעתה נוכל לומר שהאפליה אינה אישית, אינה קבוצתית, אינה אתנית, אינה לאומית ואינה עיוורת. במקום זה היא מדעית, סטטיסטית, ממוחשבת ומדויקת. הפרטת האחריות למצוקה באמצעות בירוקרטיה נטולת פניות כביכול יוצרת פגיעה מתמשכת. מי שתויג וסומן – חזקה עליו שנמצא במצוקה. הוא יכול להיות מובטל או יתום, אם חד-הורית או חולת סרטן, עיוור הנמצא בחסדי הביטוח הלאומי או נכה בכיסא גלגלים. לאנשים הללו מתעתדים חכמנו להצמיד דירוג אשראי שמסמן אותם כמסוכנים לחברה ומטיל עליהם עול ריבית נוסף. כל זאת כדי להוריד את הריבית בעוד אחוז לשני העשירונים העליונים, שממילא מדירים עצמם מהלוואות, שהרי יש להם הכנסה טובה ויכולת לחסוך.

מה עשו חכמים? רבים מאלו שידורגו ויתויגו לא יצליחו להתרומם ולקום על רגליהם. הם הבסיס ליצירת דור שני, שלישי ורביעי למצוקה אלא אם יקומו ויברחו מהארץ לקנדה, אירופה או להתנחלויות. אלו הם האנשים שאת המפתח לשרשרת השעבוד שלהם מחזיקה עכשיו ועדת הכלכלה של הכנסת. מחזיקה ודומה שעומדת לזרוק לבאר, הן את המפתח והן את הסיכוי העתידי לצמצם את האי-שוויון.

פרופ' דוד לוי-פאור הוא ראש ביה"ס ע"ש פדרמן למדיניות ציבורית וממשל באוניברסיטה העברית בירושלים וחוקר במכון חזן לצדק חברתי במוסד ון ליר.

> ספרד: הישג גדול לתנועת המחאה בבחירות מטלטל את המערכת הפוליטית

אנחנו המומות ומזועזעים, דואגות ומפוחדים מאירועי התקופה האחרונה.

בימים כאלה יש מי שדורשים מעיתונות "לבחור צד". הצד שבחרנו ברור: אנחנו עומדים לצד כל מי שאיבדו את יקיריהם במלחמה הזו; לצד כל מי שנאלצו לנוס על נפשם ולהותיר אחריהם בית; לצד כל מי שחרדים לחייהם ולחיי משפחתם ואהוביהם, בישראל, בעזה ובגדה המערבית.

בימים אלה, אנחנו מרגישות ומרגישים שקולנו, הקול של פלסטינים וישראליות נגד הכיבוש ולמען שלום צודק, ביטחון וחירות לכל, חשוב מתמיד. הסיפורים החשובים שלא מסוקרים בתקשורת המיינסטרים רבים מספור, אך משאבינו מוגבלים. בעזרתך נוכל להביא לציבור הולך וגדל סיפורים כמו זה שקראת עכשיו, ולהציע את הניתוח, ההקשר, והסיקור הנחוצים כל כך, במיוחד בתקופה הקשה והדרמטית הזו. הדרך הכי טובה להבטיח את היציבות והעצמאות שלנו היא התמיכה של קהילת הקוראות והקוראים באמצעות חברות בשיחה מקומית.

זה הזמן להיות חברות בשיחה מקומית

לתמיכה – לחצו כאן")

")

")

")

")

")

")

")

")

")